Inleiding

In dit deel wordt ingegaan op de ontwikkelingen van het grondbedrijf, resulterend in de prognose van de financiële positie van het grondbedrijf, en meer specifiek de verwachte uitgaven en inkomsten voor het begrotingsjaar 2026. Nadat de uitgangspunten zijn toegelicht worden vervolgens de resultaten en ontwikkelingen van de grondexploitatieresultaten en reserves uiteengezet.

Uitgangspunten

Binnen het grondbedrijf is er in beginsel een vierdeling als het gaat om de indeling van de verschillende projecten en initiatieven:

· Bouwgronden in Exploitatie (BIE)

Dit zijn gronden die het grondbedrijf actief transformeert naar bouwgrond. Uw raad heeft voor dit gemeentelijk ruimtelijk initiatief een grondexploitatie vastgesteld. Voor de ramingen voor het begrotingsjaar 2026 is gebruik gemaakt van de “Financiële Positie van het Grondbedrijf (FPG) 2025”. Deze FPG 2025 is opgenomen in de Jaarstukken 2024 van de gemeente.

· Overige gronden en panden (MVA)

Dit gaat om gronden die niet of nog niet in ontwikkeling worden gebracht. Dit bezit wordt jaarlijks beheerd.

· Kostenverhaalsprojecten

Hierbij gaat het om kosten die de gemeente in rekening brengt bij particuliere ontwikkelingen. Het gaat om het zogenaamde faciliterend grondbeleid. De gemeente heeft hier geen eigendom.

• Projecten in voorbereiding (Voorbereidingskredieten Immaterieel Vast Actief)

Dit zijn projecten waarvoor uw raad voorbereidingskredieten heeft beschikbaar gesteld en waarvan de verwachting is dat voor deze projecten op termijn grondexploitaties worden geopend.

Parameters

· Kostenstijging

Kijkend naar het verleden, dan komt het gemiddelde langjarig kostenstijgingspercentage voor grond-, weg- en waterbouw uit op circa 2%. Het afgelopen jaar zagen we echter dat de prijzen voor grond-, weg en waterbouwwerken, maar ook de loonkosten, harder gestegen zijn dan de 2% waarin de grondexploitaties mee gerekend is. Dat is opgevangen door de ramingen/eenheidsprijzen aan te passen naar het huidige prijspeil.

Voor de toekomst wordt vervolgens gerekend met een verwachte kostenstijging van gemiddeld 2% op jaarbasis.

Om deze reden is de algehele inflatiecorrectie zoals die in de reguliere gemeentelijke begroting wordt toegepast, niet van toepassing op het grondbedrijf c.q. exploitaties.

· Opbrengstenstijging

De grondprijzen die in de grondexploitaties zijn opgenomen zijn actueel en marktconform. Gelet op de huidige ontwikkelingen op de woning- en vastgoedmarkt, wordt mede uit voorzichtigheid geen rekening gehouden met een toekomstige opbrengststijging van de bouwgrond. Voor de projecten DGW Noord en Van Herpenseweide is door het Rijk een WBI subsidie toegekend. Het Rijk schrijft een ‘taakstellende’ opbrengstenstijging voor van 2%. Om die reden is deze opbrengstenstijging verwerkt in de grondexploitaties van DGW Noord en Van Herpenseweide.

· Rente

De grondexploitaties van de gemeente ‘s-Hertogenbosch zijn doorgerekend met een toekomstige rentepercentage van 1,25%. De disconteringsvoet, ofwel de rente waarmee het exploitatieresultaat op eindwaarde naar de waarde per heden wordt gebracht (=startwaarde), is conform de landelijke BBV regelgeving op 2,0% gesteld.

Looptijd

Om risico’s die samenhangen met een zeer lange looptijd te beperken, is het uitgangspunt dat de looptijd van een grondexploitatie in beginsel maximaal 10 jaar bedraagt. Gemotiveerd kan hiervan worden afgeweken. Van de gemeentelijke BIE’s kent De Groote Wielen Noord (DGW Noord) de langste looptijd, namelijk tot eind 2035. Omdat deze looptijd langer is dan 10 jaar (namelijk 11 jaar), zijn volgens de BBV regels de nodige risico-beperkende beheersmaatregelen getroffen met de gedachte dat opbrengsten en kosten in de verdere toekomst steeds minder goed te voorspellen zijn en dat daarvoor de waarde van de schattingen over het eindsaldo (het resultaat) van een grondexploitatie steeds beperkter wordt.

Programma

De gezamenlijke grondexploitaties (BIE’s en kostenverhaalsprojecten) voorzien in de uitgifte van gronden voor woningen, bedrijven en overige functies. Hierna is te zien wat de programmering is van de uitgifte van gemeentelijke bouwterreinen bedoeld voor woningbouw respectievelijk bedrijventerreinen.

Prognose uitgifte gemeentelijke woningbouwkavels

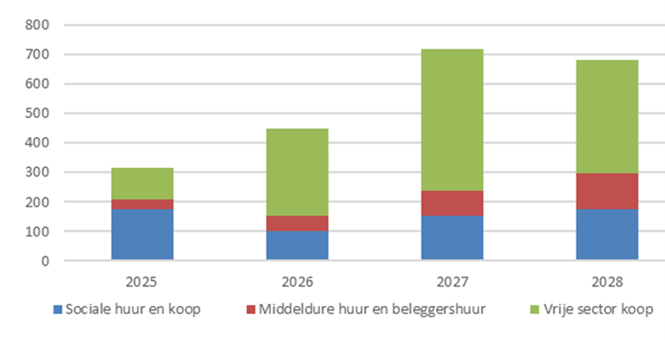

In totaal voorzien de huidige gemeentelijke grondexploitaties in de bouw van ruim 4.300 woningen vanaf 2025, waarvan circa 35% in de sociale sector. In onderstaande tabel en grafiek is de verwachte uitgifte over de jaren weergegeven. Het betreft de uitgifte van gemeentelijke bouwgrond, de oplevering van de woningen is gemiddeld één jaar later. De particuliere initiatieven (kostenverhaalsprojecten) maken hier geen onderdeel van uit.

Nadrukkelijk wordt er op gewezen dat het hier de woningaantallen in de huidige gemeentelijke grondexploitaties betreft, de zogenaamde harde plannen. Toekomstige ontwikkelingen als de Bossche Stadsdelta (exclusief Tramkade), De Donken en De Vliert zijn nog niet meegenomen in onderstaande cijfers. In het jaar 2026 verwachten we grond uit te geven voor de bouw van circa 448 woningen, oplopend naar een jaarproductie van 719 woningen in 2027.

Hierbij is er van uitgegaan dat bouwgrond voor de eerste woningen in DGW Noord in 2026 wordt uitgegeven, wat op dit moment nog twijfelachtig is. Daarnaast merken we dat de afzet van middendure huurwoningen en appartementen, mede door de relatief hoge bouwkosten (en hoge rendementseisen van de beleggers), tegenvalt.

|

|

2025 |

2026 |

2027 |

2028 |

>2029 |

Totaal |

|

Sociale huur & sociale koop |

173 |

102 |

151 |

175 |

899 |

1.500 |

|

Middeldure huur & beleggers huur |

36 |

50 |

85 |

121 |

371 |

664 |

|

Vrije sector |

106 |

296 |

482 |

384 |

887 |

2.155 |

|

Totaal |

315 |

448 |

719 |

680 |

2.158 |

4.319 |

Prognose uitgifte bedrijventerreinen

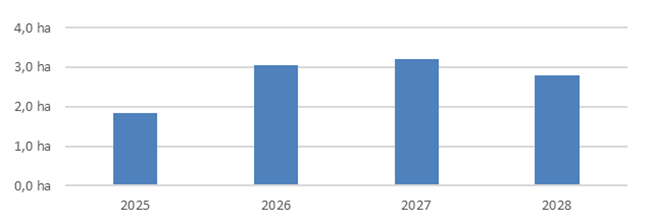

In totaal hebben we in onze grondexploitaties een voorraad van ruim 34 hectare grond voor bedrijventerreinen. In 2026 wordt een uitgifte van 3,0 ha verwacht. Voor de jaren daarna is uitgegaan van de verwachte uitgifte van gemiddeld van 3,0 per jaar.

De verwachte uitgifte aan bedrijventerreinen ziet er op basis van deze uitgangspunten er voor de komende jaren als volgt uit.

|

|

2025 |

2026 |

2027 |

2028 |

>2029 |

Totaal |

|

Totaal |

1,9 ha |

3,0 ha |

3,2 ha |

2,8 ha |

23,1 ha |

34,0 ha |

Bouwgronden in Exploitatie (gemeentelijke grondexploitaties, BIE’s)

Resultaat BIE’s

Per 1-1-2025 kende het grondbedrijf in totaal 21 BIE’s. In de Jaarrekening 2024 zijn de afzonderlijke grondexploitaties opgenomen en zijn de (eind)resultaten van de gezamenlijke grondexploitaties vermeld, waarbij een onderscheid is gemaakt tussen grondexploitaties met een verwacht positief en een verwacht negatief eindresultaat.

Kortheidshalve wordt verwezen naar de bijlage behorend bij de paragraaf grondbeleid in de Jaarrekening 2024.

De grondexploitaties met een verwacht positief resultaat hebben een gezamenlijk geprognosticeerd resultaat van € 21,8 miljoen op eindwaarde. Dit bedrag zal in de loop der jaren via tussentijdse winstneming ten gunste van de algemene reserve grondbedrijf worden gebracht. De grondexploitaties met een verwacht negatief exploitatieresultaat, laten een totaal exploitatietekort van € 20,3 miljoen (op eindwaarde) zien. Hiervoor is reeds een verliesvoorziening getroffen (van € 17,8 miljoen en € 2,5 miljoen wordt gedekt uit het Structuurfonds [Tramkade]). Jaarlijks wordt de hoogte van de verliesvoorziening afgestemd op het dan berekende exploitatietekort.

Te openen en af te sluiten complexen

In 2025 verwachten we voor de volgende projecten een (deel)grondexploitatie te openen. Een en ander is uiteraard afhankelijk van de voortgang van het project (waaronder omgevingsdialoog) en de noodzakelijke (bestuurlijke) keuzes en besluiten:

De Vliert

Bossche Stadsdelta (gebiedsexploitatie exclusief Tramkade)

De Donken

Wanneer voor voornoemde projecten de grondexploitaties zijn geopend, wordt het financieel resultaat opgenomen in de cijfers van het grondbedrijf. Door het openen van deze grondexploitaties zal tevens het risicoprofiel van het grondbedrijf toenemen. In de Jaarrekening is hier reeds rekening mee gehouden (zie onderdeel 3.10 van de paragraaf Grondbeleid behorend bij de Jaarrekening 2024).

Kosten en opbrengsten 2026

Voor 2026 wordt binnen de gezamenlijke grondexploitaties aan uitgaven een bedrag van circa € 38,3 miljoen voorzien. Dit is vooral toe te schrijven aan de kosten die in de grondexploitaties gemaakt worden voor het bouw- en woonrijp maken van de bouwterreinen. Dit bedrag ligt hoger dan het gemiddelde van de afgelopen jaren. Vooral (de start van) het bouwrijp maken in de grondexploitaties DGW Noord en Van Herpenseweide ligt hier als verklaring aan ten grondslag. Aan inkomsten (grondverkopen) is een bedrag voorzien van ruim € 39,3 miljoen. De verwachte uitgifte aan bouwgrond voor woningen en bedrijven ligt hieraan ten grondslag.

Winstneming

De BBV schrijft voor dat in sommige situaties, eerder dan bij het afsluiten van grondexploitaties, tussentijds winst genomen moet worden. Indien met voldoende zekerheid vaststaat dat er sprake is van een positief resultaat ofwel winst, moet deze worden genomen. Hierbij wordt ook rekening gehouden met de risico’s die specifiek samenhangen met de nog te realiseren kosten en opbrengsten van de individuele grondexploitaties.

Op basis van prognoses uit de FPG 2025 is de verwachting dat in 2026 € 3,42 miljoen aan winst genomen kan worden (tussentijdse winstneming en winstneming bij het afsluiten van complexen). Als binnen een grondexploitatie met een verwacht positief eindresultaat grond wordt verkocht dan draagt het project bij aan de reserve grote werken. Voor 2026 wordt een afdracht aan de reserve van € 0,48 miljoen verwacht als gevolg van grondverkopen (gemeentelijke grondexploitaties en particuliere initiatieven).

Resultaat af te sluiten projecten

Volgens verwachting worden in 2026 het complex Paleiskwartier, Nuland Oost De Terp afgesloten. Voor Paleiskwartier wordt een eindresultaat van € 1,01 miljoen voorzien. Dit bedrag wordt ten guste van de algemene reserve grondbedrijf gebracht bij afsluiting van het complex.

Voor het complex Nuland Oost De Terp wordt een negatief eindresultaat verwacht van € 0,16 miljoen. Hiervoor is een verliesvoorziening gevormd die zal worden ingezet om dit eindresultaat af te dekken.

Getroffen verliesvoorziening BIE’s

Als we op een BIE een tekort verwachten, dan treffen wij direct een voorziening ter grootte van het verwachte tekort na realisatie (op eindwaarde). Jaarlijks wordt de hoogte van de voorziening aangepast aan het dan gecalculeerde tekort van de betreffende grondexploitaties.

Vennootschapsbelasting

Sinds 2016 is onze gemeente belastingplichtig voor de vennootschapsbelasting (Vpb). Belasting is verschuldigd over winstgevende ondernemingsactiviteiten, zoals het grondbedrijf. Jaarlijks dient de gemeente een aangifte in.

Gronden en Overige panden (MVA)

De gronden en panden hebben per 1 januari 2025 een boekwaarde van € 55,7 miljoen. Deze gronden en panden maken geen onderdeel uit van een BIE. Dit onroerend goed wordt op termijn in ontwikkeling gebracht dan wel verkocht of geruild. Gronden en panden die in het verleden verworven zijn, worden volgens de BBV uitgesplitst in:

o Zogenaamde “warme gronden”, waarvan wordt voorzien dat deze binnen afzienbare termijn tot ontwikkeling worden gebracht (bijvoorbeeld als nieuw woningbouwgebied of bedrijventerrein) en waarvoor een operationele grondexploitatie zal worden opgesteld. Deze gronden mogen gewaardeerd worden tegen toekomstige bestemming.

o Overige gronden en panden, deze moeten gewaardeerd worden tegen de (markt)waarde in het economische verkeer volgens de huidige bestemming.

Het resultaat van het MVA complex laat zich voor de toekomst moeilijk voorspellen, aangezien het resultaat veelal afhankelijk is van de incidentele aan- en verkopen in een jaar, de beheerkosten voor de panden. Wel constateren we een toenemende druk op het MVA-resultaat, onder andere ontstaan door extra afschrijvingslasten van de renovatie- en verbouwkosten.

Op basis van een meerjarig gemiddelde verwachten we in 2026 circa € 2,69 miljoen aan uitgaven te hebben en € 1,61 miljoen aan inkomsten te boeken. Voor 2026 wordt aan (strategische) aankopen een bedrag voorzien van in totaal circa € 2,02 miljoen en een bedrag van bijna € 0,77 miljoen voor sloopkosten van het gemeentelijk vastgoedbezit. Aan verkopen is in 2026 een bedrag van € 3,10 miljoen voorzien.

Onderhoudsvoorziening

Voor het planbaar groot onderhoud voor de gebouwde vastgoedobjecten die bij het Grondbedrijf zijn ondergebracht, is eind 2022 een onderhoudsvoorziening ingesteld. Deze door de raad ingestelde onderhoudsvoorziening, krijgt zijn voeding vanuit de algemene reserve van het grondbedrijf. De lasten van groot onderhoud kunnen op deze manier over meerdere jaren worden geëgaliseerd, zodanig dat het saldo van de voorziening over de gehele looptijd van voldoende omvang is voor het bekostigen van de uitvoering van het groot onderhoud. Voor 2026 is voor groot onderhoud een bedrag geraamd van € 1,17 miljoen.

Kostenverhaalsprojecten

Ook particuliere initiatiefnemers kunnen de gemeente verzoeken tot medewerking bij planrealisatie op hun eigen grond. Voor deze categorie geldt het uitgangspunt dat de door de gemeente gemaakte kosten (voor planvoorbereiding en eventueel bouw- en woonrijp maken) door de initiatiefnemer wordt vergoed. Vaak maakt de gemeente eerst de kosten, waarna deze verhaald worden op de begunstigde initiatiefnemer.

Samen met de nog te maken kosten in de toekomst is de verwachting dat deze boekwaarde en aanvullende kosten verhaald gaan worden op de initiatiefnemers.

In 2026 wordt binnen de kostenverhaalsprojecten, mede op basis van de ervaringen over de afgelopen jaren, aan uitgaven een bedrag van € 2,20 miljoen verwacht en aan inkomsten € 1,60 miljoen.

Planvoorbereidingskosten

Op 9 juni 2020 heeft de raad 9 ontwikkellocaties en een aantal kleinere locaties aangewezen voor het vergroten van de plancapaciteit van de woningbouwprojecten. Daarvoor is toen een voorbereidings-krediet beschikbaar gesteld van in totaal € 2,8 miljoen. Later zijn middels diverse raadsbesluiten aanvullende budgetten toegevoegd. Voor dit historisch overzicht tot en met medio 2024 wordt verwezen naar de paragraaf Grondbeleid in de Jaarrekening 2023 en Marap 2024.

Inmiddels zijn op 4 projecten na voor al deze projecten grondexploitaties geopend. Voor 2026 wordt er nog een uitgave verwacht van € 0,40 miljoen aan planvoorbereidingskosten.

De verwachting is dat deze locaties leiden tot (toekomstige) grondexploitaties waarmee deze planvoorbereidingskosten kunnen worden opgenomen in de nog te openen grondexploitatie.

Stand algemene reserve grondbedrijf

Het voeren van actief grondbeleid brengt risico’s met zich mee. De algemene reserve van het grondbedrijf dient ter afdekking van de risico’s die resteren, ondanks goed onderbouwde ramingen en nadat een reële waardering van de boekwaardes heeft plaatsgevonden. De stand van de algemene reserve grondbedrijf is € 54,86 miljoen per 31-12-2024.

Weerstandsvermogen

De algemene reserve grondbedrijf is bedoeld om risico’s te kunnen opvangen. Deze risico’s kunnen conjunctureel van aard zijn, of specifiek voor één of meerdere projecten gelden.

Onder conjuncturele risico’s vallen:

· Stagnatie in de gronduitgifte

· Lagere grondopbrengsten door bijvoorbeeld macro-economische omstandigheden of stijgende bouwkosten,

· De rente stijgt

· Hogere kosten bouw- en woonrijp maken als gevolg van tegenvallende aanbestedingen en onvoorziene gebeurtenissen

· Hogere kostenstijging (indexering) investeringen openbare ruimte

De omvang van de ingeschatte risico’s wordt ook wel weerstandsvermogen genoemd. Zoals hierboven aangegeven is de algemene reserve benodigd om de risico’s van het grondbedrijf te kunnen afdekken. Het totaal aan conjuncturele en projectrisico’s voor de BIE’s en overige gronden zijn in de FPG 2025 begroot op in totaal € 54,86 miljoen per 31-12-2024.

De algemene reserve van het grondbedrijf is voorlopig van voldoende omvang (ook als effecten zich cumulatief voordoen) om de risico’s te kunnen opvangen ook als de economische situatie verslechtert. Belangrijk is het hier de vinger aan de pols te houden en continu de ontwikkelingen te monitoren.